Introduction

En 2020, les ventes de véhicules électriques (VE) et hybrides ont connu une forte expansion en Europe, au même moment que les ventes de véhicules thermiques ont reculé. Le marché global des batteries accélère lui aussi fortement, avec de nouvelles technologies en préparation et une diffusion accrue d’usages hors VE, en particulier dans le stockage stationnaire à grande échelle. Fait frappant, des secteurs variés, non limités au secteur de l’automobile, s’intéressent de près à la question de la production et aux applications des batteries tout au long de leur cycle de vie. Dans ces conditions, les roadmaps technologiques intègrent-elles le fait que la question des batteries dépasse largement celle du VE ?

Pour répondre à la question, regardons :

- Ce que fait Tesla ;

- Les perspectives d’amélioration technologique des batteries ;

- Une application importante : le stockage d’énergie à grande échelle ;

- Le lien entre batteries et usines intelligentes.

1. L’approche systémique selon Tesla

1.a. $TSLA a fait x2 en 4 mois

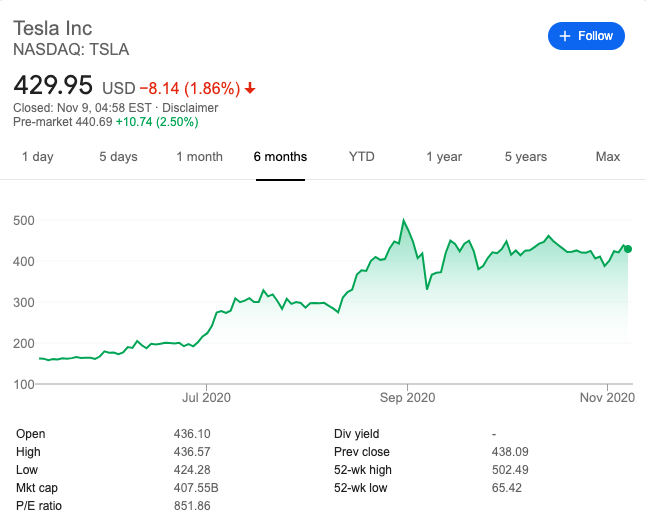

Source : Google Finance

Commençons par l’évolution récente du cours en bourse et un lien vers notre précédent article parlant de Tesla. En résumé : Tesla progresse à tous les niveaux, joue toujours aussi brillamment la carte de la vente de crédits carbone à ses concurrents thermiques, mais représente encore en 2019 à peine une demi vente de véhicules sur cent dans le monde, à comparer avec VW (12%) et Toyota (12%).

1.b. Annonces récentes concernant l’approvisionnement, la fabrication et le recyclage de batteries

Le “Battery Day” de Tesla organisé le 22 septembre dernier a été l’occasion de rappeler que la substitution totale à l’ensemble de l’industrie automobile ne constitue que l’un des objectifs de Tesla, qui vise également le marché du stockage de l’énergie issue de sources renouvelables.

Avec un niveau visé de production permettant la fourniture de 20 térawatts-heure d’énergie, cette ambition exige la maîtrise de l’ensemble de la chaîne d’approvisionnement des batteries, et l’élimination de toute dépendance en métaux présentant des risques d’approvisionnement. Ces risques et limites concernent tout particulièrement le cobalt et le nickel. La disponibilité de batteries usagées étant vouée à augmenter dans les années qui viennent, le recyclage va aussi contribuer à renforcer la stabilité de l’approvisionnement en composantes.

Pour Tesla, l’utilité des batteries ne se limite pas à équiper des véhicules. La moitié des 20 térawatts-heure visés par Tesla doit provenir de batteries stationnaires.

1.c. Deux réactions très différentes : VW et Toyota

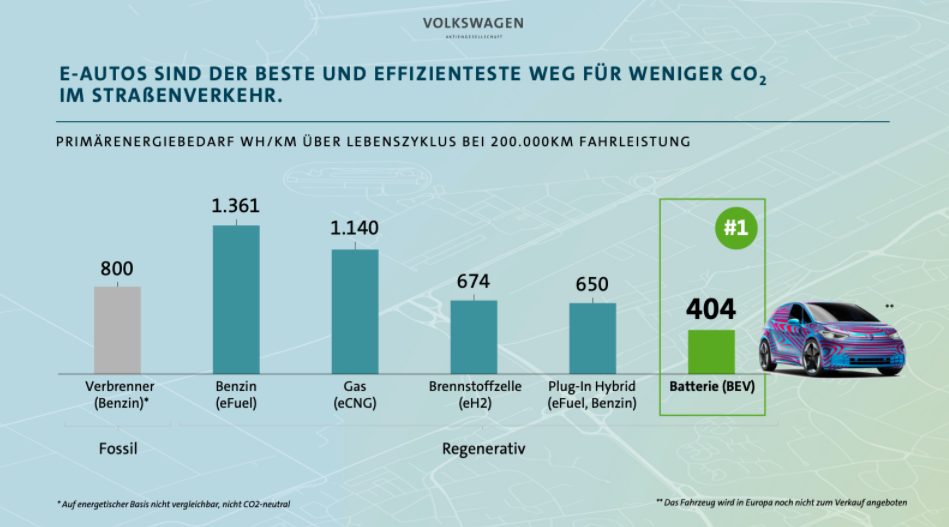

Notons rapidement que deux grands constructeurs, VW et Toyota, répondent avec des stratégies sensiblement différentes au défi Tesla. Côté VW, le véhicule à batterie électrique est massivement adopté en vertu de son efficience énergétique sur l’ensemble de la durée de vie des véhicules :

Du côté japonais, le véhicule à batterie électrique demeure une option technologique poursuivie parmi d’autres, incluant les véhicules hybrides et les véhicules à pile à combustible.

2. Perspectives d’évolution technologique des batteries

Comme nous l’a rappelé Hervé Arribart, Fellow Presans, les batteries lithium-ions offrent la meilleure densité à l’heure actuelle, à un coût relativement élevé, notamment en comparaison des batteries lithium-oxyde de manganèse utilisées dans la Nissan Leaf. Les coûts de production des batteries lithium-ions baisseront de manière incrémentale sur les cinq années qui viennent, sans changement sur la densité énergétique. Une piste d’amélioration significative de la densité est de substituer partiellement du silicium au graphite au niveau de la cathode, dans la mesure où cela n’entraîne cependant pas un problème de déformation de la batterie. Comme déjà mentionné, Tesla vise par ailleurs le développement de batteries lithium-fer susceptibles de minimiser les besoins en cobalt et nickel. Cependant les perspectives de cette solution ne sont pas encourageantes.

Pour les applications de mobilité, l’objectif à plus long terme ( > 5 ans ) des technologies de batteries est d’avoir une plus grande densité énergétique massique et volumique, et d’offrir de meilleures garanties de sécurité. Parmi les candidats sérieux : les batteries lithium-air et lithium-soufre (densité énergétique quatre fois supérieure à celle des batteries lithium-ion), et les batteries à électrolytes solides (réduction significative du risque de surchauffe et d’incendie). De quoi susciter l’attention de gens intéressés par les avions à batterie électrique, comme Jean Botti !

3. Une application à suivre : le stockage stationnaire à grande échelle

Les générateurs d’électricité d’origine renouvelable ont une production intermittente. Une solution pour résoudre ce problème est de brancher ces générateurs sur des systèmes de stockage (le coût de ces systèmes n’est cependant typiquement pas intégré dans le coût des projets d’énergies renouvelables). Les batteries, spécialisées mais aussi provenant de véhicules en fin de vie, peuvent jouer ce rôle, dans les limites d’un stockage de court terme (pour du stockage intersaisonnier, d’autres solutions sont requises). Elles permettent à des entreprises issues d’une grande variété de secteurs

de se positionner sur le marché de l’électricité afin de profiter des fluctuations de prix et d’accumuler des crédits carbone.

C’est déjà le cas dans le cadre de divers grands projets, dont nous pouvons mentionner les suivants :

- Google va alimenter un centre de données près de Las Vegas à partir d’un centre de générateurs photovoltaïques couplés à des batteries ;

- Daimler va déployer un petit centre de stockage composé de batteries usagées à Lünen.

- En Australie, Neoen opère déjà un grand centre de stockage, et en développe un autre dont les batteries sont fournies par… Tesla.

Plus d’informations sont disponibles ici.

4. Les batteries nous poussent vers l’usine intelligente versatile

Les technologies vertes de génération et de stockage d’énergie électrique pour le réseau constituent actuellement les seules technologies vertes pouvant être considérées comme économiquement viables. Il n’est de ce fait pas surprenant qu’elles attirent l’attention d’acteurs provenant de secteurs étrangers à la génération d’énergie. Pour les secteurs pour qui décarboner coûterait trop cher, pourquoi ne pas entrer sur le marché de l’énergie à travers des capacités industrielles duales ?

Dans le cas des batteries, cette attention peut passer par la simple acquisition de capacités de stockage. Elle peut aussi prendre la forme d’une mise en place de capacités de production. Certes, cette dernière option n’est pas pour tout le monde et peut sembler trop opportuniste. Il n’est pourtant pas absurde d’imaginer un Airbus produire des batteries, par exemple, en attendant de décarboner ses modèles d’avions. Une telle versatilité de la production exigerait une transformation de l’outil industriel, qui n’est pas sans évoquer le thème de l’usine intelligente.

Conclusion

Que les roadmaps technologiques autour des batteries soient amenées à intégrer des aspects qui dépassent largement la seule question du VE suggère que la vitalité du secteur automobile rayonne encore aujourd’hui largement au-delà de ses propres frontières. Le défi Tesla n’y est pas pour rien, et contribue à inciter le monde de l’innovation industrielle à construire ses stratégies de manière systémique. Rendez-vous dans la Synergy Factory de Presans pour en savoir plus !