Le risque du changement climatique ne doit pas être oublié dans le contexte de la crise sanitaire actuelle. Ce risque systémique a, comme chacun le sait, déjà induit une révision majeure de l’agenda industriel global, sous la forme de la transition énergétique1. Notre thèse est qu’un réexamen du modèle stratégique dominant généralement mis en avant pour atteindre cet objectif est aujourd’hui justifié. Pour établir cette proposition, il faut :

- Commencer par présenter le modèle stratégique dominant de la transition énergétique : substituer des technologies vertes performantes aux technologies actuelles émettrices de gaz à effet de serre.

- Esquisser une analyse critique de ce modèle : il repose entièrement sur l’intervention politique pour modifier l’équilibre économique, afin de compenser le manque de compétitivité économique des technologies vertes.

- Montrer qu’il existe une nouvelle stratégie technologique pour que les technologies vertes soient compétitives, non plus seulement sur le plan des performances technologiques, mais aussi sur le plan économique.

Pour les lecteur pressés : commencer par la troisième partie, car les deux premières contiennent des informations que de nombreux lecteurs connaissent déjà : elles sont là pour expliciter l’arrière-plan du raisonnement.

1. Le modèle stratégique dominant de la transition énergétique

Par modèle stratégique, nous entendons la représentation du risque et des leviers permettant de le contrôler2. Un changement de modèle signifie un changement dans la représentation que nous nous faisons du risque, et/ou un changement au niveau des leviers d’action identifiés.

Dans le cas qui nous occupe, il ne s’agit ici pas pour nous de discuter la représentation que nous nous faisons du risque, mais seulement de proposer un nouveau levier d’action. Mais pour faire cela, nous devons d’abord rappeler les leviers d’action existants.

1.1. Les leviers d’action déjà connus

Au sein de la transition énergétique, le principal levier d’action pour contrôler le risque du changement climatique est celui des substituts technologiques verts permettant de réduire le niveau des émissions de gaz à effet de serre tout en maintenant ou en augmentant le niveau d’activité industrielle. La réduction de l’activité et l’adoption de nouveaux comportements de consommation et de vie complètent ce levier.

Parmi les technologies vertes de substitution, nous trouvons :

- Les technologies de production d’électricité à base d’énergies renouvelables (solaire, éolien, biomasse, hydrogène)

- Les technologies de stockage d’électricité générée par des sources renouvelables, notamment les batteries électriques et l’hydrogène-énergie.

- Les technologies bas carbone de motorisation : véhicules électriques (batterie ou hydrogène), les véhicules hybrides, les moteurs utilisant du biocarburant.

- L’énergie nucléaire, sur laquelle certains pays divergent.

1.2. Problèmes liés au substituts technologiques existants

Ces technologies vertes de substitution connaissent divers problèmes, liés au fait qu’elle sont pour certaines encore en développement. Le véhicule électrique n’inspire par exemple pas encore pleinement confiance à la masse des consommateurs. Mais dans l’ensemble, leur problème ne se situe pas sur le plan de leur compétitivité technologique. Le principal problème est que la plupart de ces technologies ne sont pas compétitives d’un point de vue économique par rapport aux technologies basées sur le carbone.

Le niveau actuel très bas du prix du pétrole3 conduit à envisager que ce problème majeur ne disparaîtra pas tout seul rapidement.

1.3. La boîte à outil du modèle dominant face ces problèmes

L’approche des gouvernements et des organisations internationales utilise beaucoup la notion d’externalité économique. Une externalité est la variation positive ou négative de l’utilité d’un agent économique causée par les choix d’un autre agent. Par exemple, la pollution d’un fleuve causée par une usine pharmaceutique affecte l’utilisation du fleuve par d’autres acteurs. Il s’agit là d’un cas d’externalité négative. Le réchauffement climatique global est de même appréhendé au sein du modèle dominant de la transition énergétique comme une externalité négative.

Par essence, les externalités échappent à la régulation systémique opérée par le marché existant. Cependant, les autorités publiques peuvent internaliser ces facteurs en établissant de nouvelles règles visant à favoriser ou à dissuader les comportements à l’origine des externalités. Ils créent ainsi artificiellement un nouveau marché4. Dans notre exemple, une nouvelle réglementation peut conduire l’usine à réduire l’utilisation de certaines substance polluantes sous peine de subir des pénalités matérielles. Pour faire fonctionner cette réglementation, les autorités procèdent régulièrement à des mesures pour analyser la qualité de l’eau du fleuve, voire pour analyser directement le contenu des déchets de l’usine.

Dans le cadre de la lutte contre le réchauffement climatique à travers la transition énergétique, nous trouvons ainsi un arsenal de dispositifs visant d’abord à mesurer le niveau des émissions associées à toutes les activités humaines. Un marché du carbone5 est ensuite mis en place pour les activités industrielles, visant à donner un avantage matériel aux acteurs qui réduisent leurs émissions, ou qui émettent peu de gaz à effet de serre. L’avantage se matérialise sous la forme d’un titre de droit à polluer, dont la valeur dépend du prix du carbone sur le marché.

Certaines mesures sont spécifiques à des secteurs. Le secteur pétrolier connaît des taxes importantes sur son produit principal. Le secteur automobile doit appliquer des normes limitant le niveau des émissions des véhicules, sous peine de sanctions matérielles. Il bénéficie aussi de mesures ciblées d’encouragement, telles que les subventions pour l’achat de véhicules électriques. Le secteur énergétique fait lui aussi l’objet de dispositifs visant à promouvoir le développement des énergies renouvelables6.

2. Analyse critique du modèle stratégique dominant

Le principal défaut du modèle stratégique dominant réside dans le fait que face aux manque de compétitivité des technologies vertes, sa boîte à outils se limite à des solutions politiques. Dans le secteur automobile, il n’est pas exagéré de dire que la rigueur des nouvelles normes est telle que c’est en réalité le politique qui prend directement en main les choix technologiques des acteurs industriels7.

La justification de cette prise en main repose sur l’idée que le marché ne serait pas capable d’anticiper ou d’intégrer certains problèmes. Loin de nous de vouloir rejeter catégoriquement cette justification. Il est bien clair que dans certains cas, l’horizon de décision des acteurs privés ne suffit pas pour opérer les investissements nécessaires au développement de technologies de rupture. Une prise en main des affaires industrielles par l’état peut constituer une forme de socialisme productif.

L’agenda de la transition énergétique depuis au moins le rapport Brundtland repose lui aussi au fond sur une approche socialiste des problèmes économiques. Ce socialisme est-il pour autant un socialisme productif ?

By the way, I am actually a socialist. Just not the kind that shifts resources from most productive to least productive, pretending to do good, while actually causing harm. True socialism seeks greatest good for all.

— Elon Musk (@elonmusk) June 16, 2018

Dans la mesure où la transition énergétique est vécue par les acteurs industriels uniquement comme un coût pour faire des affaires, elle relève d’un socialisme non productif, en tout cas du strict point de vue industriel. Dans la mesure où, au contraire, elle ouvre un champ d’opportunités industrielles, comme dans le cas d’acteurs comme Tesla ou Air Liquide, elle relève du socialisme productif. De fait, la question de savoir comment qualifier le socialisme environnemental actuel n’admet pas de réponse simple et catégorique.

Il ne s’agit donc pas de dire que le mode de décision politique est condamné à l’échec dans le domaine de la technologie. Cependant, une analyse critique des choix technologiques faits par des acteurs politiques se doit de garder à l’esprit de manière générale les trois traits négatifs qui suivent.

2.1. Risque d’erreur dans le choix technologique

Le premier défaut est que l’autorité publique n’est pas à l’abri du risque de se tromper dans son choix technologique. La vraie différence par rapport à d’autres acteurs réside éventuellement dans l’échelle des conséquences des erreurs.

Cela est d’autant plus vrai que nous vivons une époque d’accélération de l’accès à l’expertise scientifique et technologique. Un point que confirme notre expérience au sein de Presans, leader européen des plateformes de consulting scientifique et technologique : nous vivons en réalité de plus en plus dans un monde où “le leadership technologique passe par l’ouverture.”

2.2. Risque d’erreur dans le timing industriel

Le second défaut réside dans le fait que même si l’état ne se trompe pas dans le choix technologique, il peut se tromper sur le timing de la technologie. Prenons le cas concret du véhicule électrique : il est tout à fait possible que la technologie ne soit pas suffisamment mature pour permettre aux constructeurs de mettre sur le marché des modèles sans perdre de l’argent.

2.3. Blocage de l’exploration technologique

Enfin, le troisième et dernier défaut concerne la difficulté, pour le système industriel, de corriger les erreurs issues de décisions politiques8. Dès lors qu’un choix technologique devient politique, toute recherche de solutions alternatives devient plus coûteuse et difficile, voire impossible. Ce blocage de l’exploration technologique peut avoir des conséquences positives, en réduisant le niveau d’incertitude dans le système et en favorisant la confiance et la coordination entre les acteurs. Mais il peut aussi engendrer des stratégies attentistes, voire dérégler le jugement industriel des acteurs.

Il est approprié de rappeler ici quelques évidences. Lorsqu’un acteur privé se trompe de technologie, il court le risque de perdre un marché. Un cas fameux est celui de l’entreprise Kodak. En revanche, la préoccupation des décideurs politiques tend par nature à se porter ailleurs : il s’agit soit de se faire élire, soit de faire carrière dans un système abrité, ou se croyant abrité, du marché. Ces conditions sont objectivement défavorables à la rectification des erreurs et à l’apprentissage, deux atouts essentiels pour entreprendre.

Par ailleurs, l’erreur d’un acteur privé peut être isolée : les entreprises concurrentes ne sont pas obligées elles aussi de se tromper. Les chances qu’au moins un acteur ne se trompe pas sont en réalité plus élevées dans un système de concurrence.

2.4. Conclusion de la seconde partie

Ces trois facteurs (erreur sur la technologie, erreur de timing, rigidité) induisent le risque que les leviers d’action du modèle dominant de la transition énergétique soient en partie inefficaces. Mais inefficaces par rapport à quoi ? N’avons-nous pas écarté dès le départ les solutions apportées par le marché ? En fait, nous allons voir que non.

3. Un stratégie technologique nouvelle, basée sur une approche de marché

Il ne s’agit ici pas de prôner une quelconque supériorité inhérente au système de marché, comme si d’ailleurs ce dernier pouvait fonctionner en dehors des autres institutions sociopolitiques. Notre objectif se limite à enrichir le modèle dominant actuel de la transition énergétique en proposant un nouveau levier d’action systémique exploitant les marchés existants.

3.1. Hypothèse sur la structure des profits du secteur pétrolier

Le problème principal des technologies vertes de substitution (évoquées en 1.1.) est leur manque de compétitivité économique. Sur le plan technologique, elles sont compétitives.

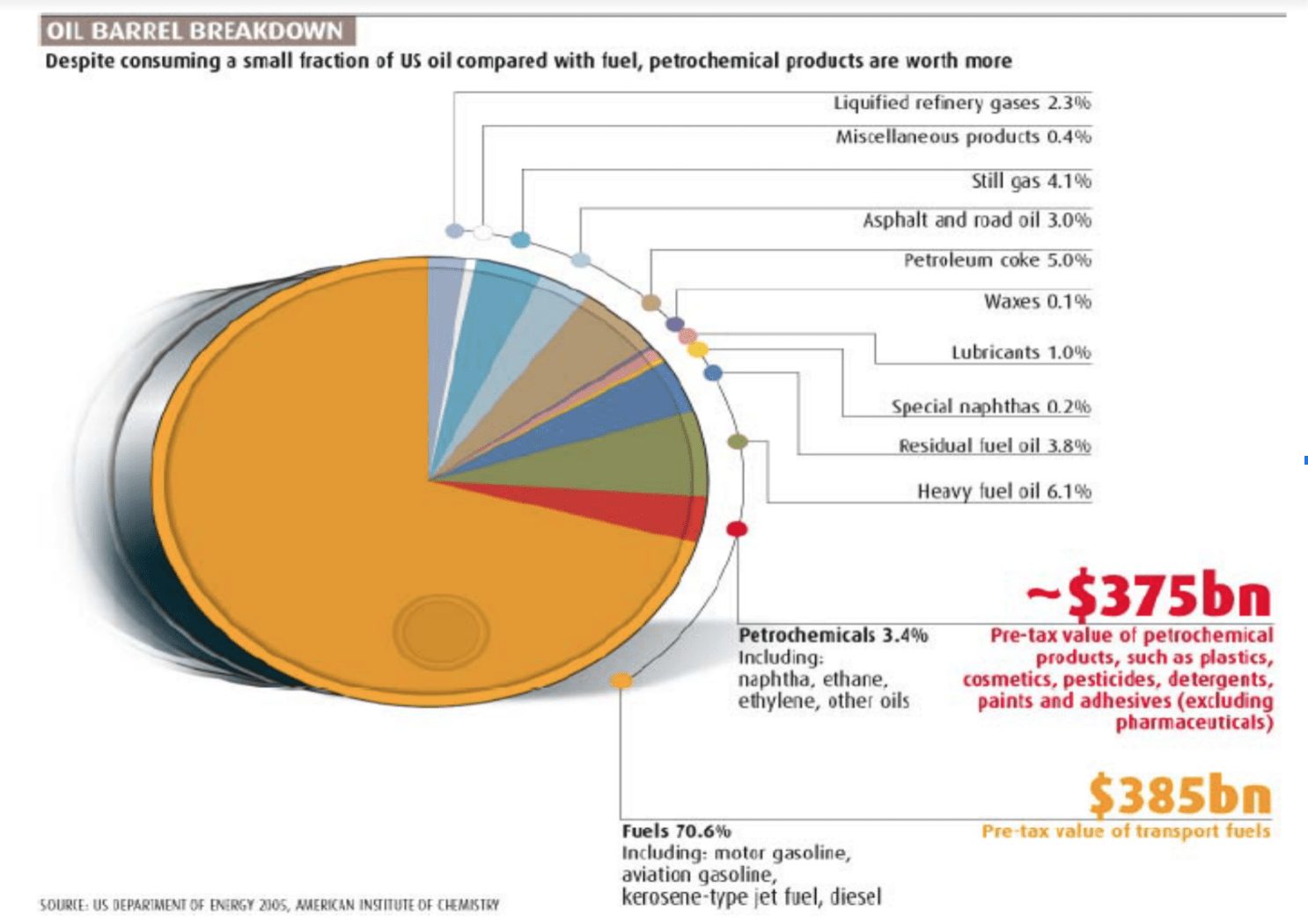

Cette situation de compétitivité économique insuffisante résulte en large partie du fait que le prix du pétrole est structurellement bas. La question qui se pose alors est de comprendre comment le secteur du pétrole parvient à être profitable. La réponse à cette question est, d’une part, que ce secteur est optimisé pour produire à grande échelle avec de faibles marges ; et que, d’autre part, les activités pétrochimiques, qui utilisent une faible part en volume du pétrole, sont hautement rentables : notre hypothèse est que ces activités représentent entre 25% et 50% des profits du secteur pétrolier. Cette situation constitue en réalité un château de cartes.

Les données ci-dessus datent de 2005, et nous savons que le secteur a connu beaucoup d’évolutions, et connaît toujours de fortes différences régionales. Mais nous pensons qu’il est raisonnable de supposer pour la pétrochimie une part des profits comprise entre 25% et 50%.

3.2. Une stratégie technologique alternative

Supposons maintenant l’existence d’une technologie alternative capable de concurrencer les produits de la pétrochimie. Cette technologie alternative serait capable de mettre les mêmes produits que ceux issus de la pétrochimie sur le marché, à un prix significativement inférieur (mettons de 33%). La seule différence est que cette technologie alternative serait verte, et qu’elle n’utiliserait pas le pétrole.

Dans ce cas, toute choses étant égales par ailleurs, une pression à la baisse jouerait sur les prix des produits jusqu’ici issus exclusivement de la pétrochimie. L’impact négatif sur les profits du secteur pétrolier serait immédiat, avec comme conséquence une hausse structurelle du prix du pétrole pour compenser cette perte. Or une telle hausse structurelle du prix du pétrole constituerait exactement ce dont les technologies vertes de substitution ont besoin pour devenir économiquement compétitives.

3.3. Quelle technologie sélectionner pour mettre en oeuvre cette nouvelle stratégie ?

Des technologies proches de la maturité capables de concurrencer la pétrochimie existent et sont appelées à se développer, notamment grâce aux progrès de la biologie synthétique. Pressans est en mesure de vous accompagner pour obtenir un état de l’art exhaustif et fiable sur la question des technologies susceptibles de bientôt venir disrupter la pétrochimie.

Conclusion

La stratégie nouvelle que nous proposons se caractérise par le fait qu’elle exploite les réalités du marché existant. Elle mérite sûrement d’être discutée, affinée, enrichie. La période incertaine que traverse actuellement l’économie est propice à la conception de stratégies industrielles audacieuses.

- L’objectif de la décarbonation de l’économie s’est imposé progressivement, à partir de travaux impulsés au sein d’organisations internationales. Le maître d’orchestre de cette mise à l’agenda était Maurice Strong (1929-2015).

- Voir aussi sur un sujet voisin notre analyse du “narratif stratégique” de l’économie hydrogène, dans Hydrogène et organisation ouverte, J. Knight, open-organization.com (2019).

- Autour de $27 le baril actuellement.

- Les autorités utilisent aussi d’autres types de mesures, comme l’interdiction, ou la restriction, etc.

- “Carbone” signifie dans le contexte de cet article “dioxyde de carbone”.

- En France, citons l’objectif de réduction de la part du nucléaire dans la production d’électricité de 75% à 50% en 2025.

- Nous développons cette analyse dans notre article : Défi Tesla : quelle stratégie pour l’Europe ?, J. Knight, open-organization.com (2020).

- Autrement dit, le mode de décision politique n’est pas optimisé pour apprendre de ses erreurs.