Introduction

Pour surmonter le choc économique post-COVID19, l’une des solutions régulièrement évoquées consiste à accélérer la transition énergétique vers un système à faible empreinte carbone. Dans le même temps, il est question de réindustrialisation et de relocation de l’activité industrielle.

Comment les différents acteurs industriels peuvent-ils se positionner dans le contexte de cette discussion ? Pour répondre à cette question, il convient de prendre en compte trois aspects :

- Les divergences entre secteurs industriels face au prix du carbone ;

- L’équilibre entre stratégie basée sur le marché, et stratégie basée sur le prix du carbone ;

- L’équilibre entre l’objectif de minimisation de l’empreinte carbone et les autres facteurs de développement des systèmes industriels.

1. Les différents secteurs industriels divergent face au prix du carbone

La stratégie de réduction de l’empreinte carbone la plus souvent envisagée consiste à anticiper une hausse du prix du carbone et à investir dans de nouvelles infrastructures décarbonées ou permettant de réduire l’empreinte carbone. Anticiper une telle hausse est raisonnable dans la mesure où le marché du carbone n’est rien d’autre qu’un instrument mis en place par les autorités publiques pour piloter la décarbonation d’un système économique complexe. Certains secteurs industriels semblent actuellement se positionner pour réduire leur empreinte carbone ainsi que celle des autres acteurs tout en gagnant de l’argent à travers cette opération. Certains, mais certainement pas tous. L’anticipation est difficile et l’on observe de fait aussi beaucoup d’attentisme, ainsi que beaucoup de projets cherchant au maximum à concilier les activités carbonées existantes avec les exigences de la neutralité carbone. Extraire du pétrole en injectant du dioxyde de carbone constitue un bon exemple de ce type d’approche.

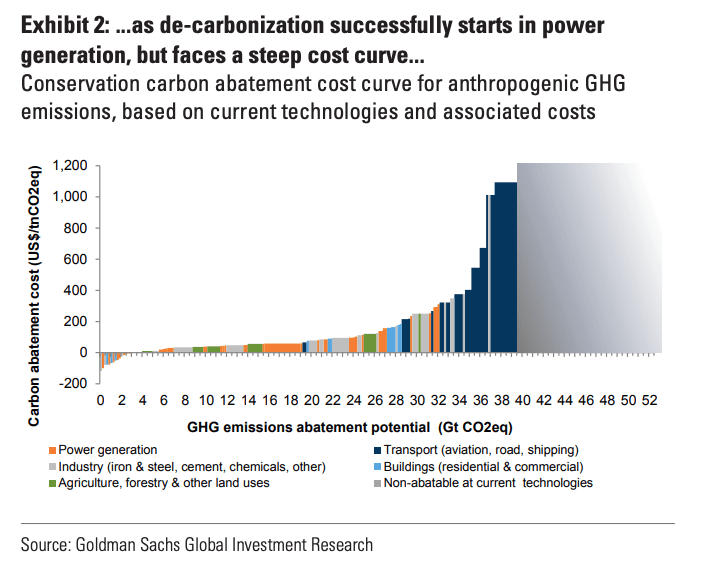

Dans ces conditions, la question qui se pose est de mieux cerner comment différents secteurs industriels se positionnent face à l’objectif de la neutralité carbone. Le graphique suivant peut aider à y voir plus clair :

Ce graphique, tiré d’un papier de Goldman Sachs datant de décembre 2019, montre une relation entre décarbonation d’un secteur d’activité et prix du carbone. La plupart des transformations de l’industrie lourde ont lieu à un prix inférieur à $200. Ce graphique confirme que le rythme de la décarbonation est appréhendé tout autrement selon les industries. Concrètement, les énergéticiens sont capables de gagner de l’argent à un prix du carbone bas, alors que les autres activités, et notamment le transport, perdraient de l’argent tant que le prix ne passe pas au-dessus de $200, voire de $1000 pour le transport aérien ou maritime.

2. Stratégie basée sur le prix du carbone ou stratégie basée sur les prix de marché?

Une autre stratégie industrielle de réduction de l’empreinte carbone existe, basée sur les prix actuels des produits industriels. L’idée est de développer des technologies bas carbone disruptives vis-à-vis des technologies carbonées. Nous avons déjà évoqué dans un article antérieur ce type d’approche. En résumé, certaines technologies vertes sont maintenant proches du niveau de maturité qui leur permettrait de disrupter directement certaines activités carbonées.

Mais ce type de stratégie est loin de toujours être possible. Certains secteurs tels que l’automobile se trouvent dans une situation où les choix stratégiques sont particulièrement difficiles. Le secteur automobile n’a pas surmonté le défi de gagner de l’argent avec des véhicules électriques, mais s’expose à de très lourdes amendes en cas de dépassement des quotas d’émissions de gaz à effet de serre. La gravité de la crise économique post-COVID19 risque de masquer cette réalité.

3. L’équilibre entre la décarbonation et le développement industriel

La politique actuelle subordonne le développement industriel au marché (la raison d’être d’une activité industrielle est le profit), et le marché à des contraintes environnementales (conduisant à interdire certaines technologies). Cette logique a deux conséquences très actuelles :

- La crise sanitaire du COVID19 a d’une part révélé ou rappelé l’importance pour un pays de disposer d’une capacité industrielle locale. Baser la politique industrielle sur une logique de marché peut conduire à compromettre la résilience industrielle d’un pays. Le marché n’est pas un bon substitut de politique industrielle.

- D’autre part, toute politique environnementale constitue de fait aussi une politique industrielle implicite. Mais, comme nous l’avons vu dans le cas du secteur automobile, la capacité de décréter l’interdiction d’une technologie ne va pas nécessairement de pair avec la capacité de décréter la profitabilité d’une autre technologie.

De nombreux conflits actuels ou potentiels découlent de cette configuration. Comment ces conflits peuvent-ils se manifester ? Nous en avons une illustration récente : en novembre 2018, les Gilets Jaunes ont bloqué l’activité en France pour empêcher ce qui revient à une hausse du prix du carbone. D’une manière générale, les blocages sont le prix des divergences systémiques que nous payons tous. Le développement industriel repose au contraire sur les convergences systémiques.

Conclusion

Nous avons vu que face à la réduction de l’empreinte carbone, tous les secteurs industriels ne sont pas à égalité. Réduire son empreinte carbone dans un monde post-COVID19 passe donc par la réduction des divergences systémiques, et par l’identification d’un maximum de convergences. Que faisons-nous pour contribuer à cet objectif ?

Mieux comprendre les potentiels de convergence à partir des besoins des acteurs, mieux comprendre le contexte dans lequel opèrent les acteurs industriels, tout cela fait partie de la mission de Presans, notamment à travers notre Synergy Factory. Plus récemment, nous avons également lancé la série de Webinaires We Are Resilient avec la même exigence : mettre en commun nos expériences pour augmenter la résilience industrielle du système dans lequel nous vivons.