La collaboration entre Total et Presans date quasiment de la création de Presans et porte sur une grande variété de thèmes et de domaines. Cet article pose quelques réflexions sur la transformation du marché de la mobilité du point de vue d’un grand acteur de l’énergie présent sur l’ensemble de la chaîne de valeur du secteur.

Comment une entreprise comme Total peut-elle se positionner pour intégrer la puissance du digital dans son modèle économique ? — une puissance souvent réputée capable de remettre en question la hiérarchie d’une chaîne de valeur à partir de n’importe quel point d’entrée. Mais est-ce bien vrai ? Est-ce bien vrai que tous les places de départ se valent dans la course à la transformation digitale ? Ou au contraire, des acteurs tels que Total ne disposent-ils pas d’avantages initiaux nécessaires à la construction de plateformes dominantes ?

1. Plateformes et chaînes de valeur sont-elles orthogonales ?

L’analyse d’un secteur économique en termes de maillons d’une chaîne de valeur s’appuie sur un cadre d’analyse développé en 1985 par Michael Porter dans Competitive Advantage. Ce cadre favorise une lecture linéaire d’un secteur d’activité, dans laquelle chaque acteur cherche à améliorer son positionnement par rapport à ses concurrents et ses proches voisins, afin d’augmenter sa marge.

La disruption par les barbares du digital exige de développer des clés d’analyse complémentaires. Comme je l’explique souvent et comme le montrent Laure et Benoît Reillier dans leur livre Platform Strategy, le modèle économique de la plateforme constitue moins un nouveau maillon qu’une nouvelle couche de désintermédiation. Dès lors que la relation client est capturée en masse par la couche plateforme, celle-ci peut peser sur les marges des offreurs, peu importe où ils se situent sur la chaîne de valeur d’un produit.

La question est donc posée : une plateforme peut-elle se développer à partir de n’importe quel maillon de la chaîne de valeur ? Plateformes et chaînes de valeur sont-elles orthogonales ? Si oui, alors l’élaboration d’une stratégie de plateforme n’aurait pas besoin de prendre compte la position d’une entreprise dans la chaîne de valeur.

Pour répondre à cette question, nous nous appuierons sur la méthode d’analyse numérique en sept points développée par Philippe Letellier, Fellow Digital à Presans. Cette méthode invite à se concentrer dans un premier temps sur trois points : les clients, les pain points et la data.

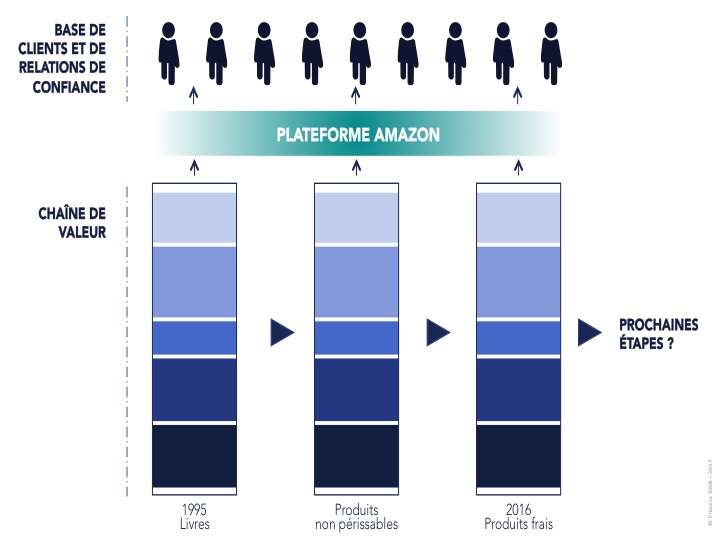

Appliquons cette méthode par exemple à Amazon. Il est bien connu que le choix de Jeff Bezos de se lancer sur le marché des livres ne devait rien au hasard : il répondait ainsi au pain point du choix limité de livres disponibles dans un point de vente physique. Par la suite, une fois sa plateforme construite et capable de délivrer une expérience client optimale, renforcée par la puissance des données, il est devenu possible pour Amazon d’envisager de pénétrer toutes sortes d’autres chaînes de valeur (y compris sur le fresh food).

D’une certaine manière, la question se pose aussi pour des entreprises non natives du monde digital. Même si chaque maillon de la chaîne de valeur envisage une stratégie de plateforme, certains maillons partent avec un avantage. Le marché de la mobilité n’échappe pas à cette règle.

Plateformes et chaînes de valeur ne sont donc pas orthogonales au début. Elles le deviennent, le succès aidant.

2. Comment devenir la plateforme de mobilité

Les deux drivers la mobilité

Deux forces spécifiques contribuent actuellement à la transformation du marché de la mobilité :

- Les innovations technologiques, dont le véhicule électrique, le véhicule connecté et le véhicule autonome.

- Les changements dans les préférences des utilisateurs, qui passent d’un modèle basé sur la propriété des véhicules à un modèle basé sur l’usage, dont la logique est développée dans notre article Pour survivre, ne vendez plus de produits.

Relation et expérience client : clés d’une plateforme de mobilité

Pour les acteurs de la mobilité, devenir une plateforme signifie être capable de proposer au consommateur une offre de mobilité englobante – une expérience intégrée. L’enjeu majeur pour les acteurs de la chaine de valeur est donc l’expansion hors des frontières établies des domaines d’activité historique.

Un cercle vertueux lie l’expérience utilisateur et la data : une meilleure expérience client attire plus d’utilisateurs, ce qui permet de générer plus de données, qui permettent en retour d’optimiser l’expérience client. L’importance des data ne doit pas être surestimée : le point de départ est la relation client et l’expérience utilisateur.

La maîtrise de la relation et de l’expérience utilisateur repose sur trois clés : la proximité, la fréquence et l’attractivité.

La proximité de l’utilisateur final implique l’existence d’une base client : un actif précieux, long et difficile à créer en partant de rien. La taille de la base client influe aussi sur le volume de donnés généré par la plateforme. Plus la plateforme est proche de l’utilisateur final, plus la base client est importante et plus les marges sont importantes.

La fréquence : plus la fréquence des transactions ou interactions est élevée, plus la viabilité de la plateforme est renforcée. Des transactions trop espacées dans le temps sont susceptibles de décourager l’inscription d’un client sur une plateforme digitale.

L’attractivité d’une plateforme découle des fonctions auxquelles elle donne accès. Elle est d’autant plus forte que ces fonctions couvrent les trois domaines du nécessaire, de l’excellent et de l’exclusif. Elle suppose aussi la confiance. Sans attractivité, pas d’utilisateurs, donc pas de données.

3. Qui sera le Amazon de la mobilité ?

Le marché de la mobilité comprend un vaste ensemble d’acteurs économiques, dont les constructeurs automobiles établis, les loueurs de véhicules, les sociétés de transport publics (SNCF, RATP …), les taxis, les transporteurs privés (sociétés de bus …) les énergéticiens, les banquiers et les assureurs. Il comprend aussi, potentiellement, de nouveaux acteurs tels que les GAFAM, Uber ou Tesla.

Utilisons les trois clés présentées ci-dessus (proximité, fréquence, attractivité) pour analyser quelques-uns de ces différents types d’acteurs.

Total : acteur le mieux placé pour proposer une plateforme de mobilité ?

- Proximité : Total possède une bonne proximité avec une base clients importante à travers sa branche Marketing & Services, qui gère le réseau de stations services.

- Fréquence : Remplacer les pneus est un acte moins fréquent que payer pour une place de parking ou pour un plein d’essence. Total est le fournisseur avec l’une des plus haute fréquence de transactions sur le marché de la mobilité à travers ses stations services.

- Attractivité : La base client préexistante ne suffit pas pour attirer. La révolution qui s’esquisse prendra la forme d’applications liées à la mobilité permettant une expérience S.E.X. : simple, efficace, et sexy, capable d’attirer de nouveaux clients et de créer une nouvelle base commerciale. Sur ce plan, Total doit innover.

La position de Total bénéficie donc d’atouts enviables. Reste à transformer le virtuel en réel… ou l’inverse !

Constructeurs et fournisseurs établis : une position de départ plus difficile qu’on ne pourrait le croire.

- Proximité : les constructeurs établis arrivent avec le désavantage de ne pas être en relation directe avec les clients finaux de leurs produits (maintenance assurée par un réseau indépendant). Bâtir une base client d’une taille suffisante constitue pour eux un défi majeur. Ils souffrent d’une proximité faible.

- Fréquence : La fréquence de transactions est basse. Cependant, les constructeurs pratiquent déjà le leasing et peuvent aller plus loin dans cette direction de mobilité à la location.

- Attractivité : Les constructeurs se battent pour concevoir des voitures fournissant une expérience attractive. Cependant la compétition autour de l’attractivité est féroce.

La position des constructeurs semble ainsi moins bonne que celle des loueurs, qui peuvent utiliser leur base client pour négocier favorablement des flottes de voitures auprès des constructeurs.

Tesla : des atouts incontestables.

- Proximité : Une relation de proximité directe avec les clients permettant de constituer une nouvelle base de clients et de générer massivement des données à partir de tous les véhicules Tesla en circulation.

- Fréquence : Une plateforme de données performante avec des mises à jour régulières de l’OS de la voiture. La haute fréquence des interactions pourrait être convertie en haute fréquence de transactions.

- Attractivité : Attractivité réelle grâce au design du produit et des services packagés avec lui.

Tesla est déjà une plateforme de mobilité, mais à petite échelle. Son défi est de créer une plateforme de mobilité à grande échelle.

Les nouveaux acteurs de la mobilité (Chauffeur Privé, Uber) : la force de l’expérience client.

- Proximité : Ces acteurs sont en proximité directe avec l’utilisateur final. La puissance procurée par une expérience client performante leur permet de se constituer une base de clients gigantesque.

- Fréquence : La fréquence de transactions est élevée.

- Attractivité : L’attractivité de ces nouveaux acteurs est déjà établie, grâce à une expérience utilisateur presque irréprochable.

Les nouveaux acteurs de la mobilité ont une position très intéressante dans le nouvel espace de la mobilité. Leur atout principal est de proposer un système scalable et agnostique sur le plan de l’infrastructure.

Tesla se présente aujourd’hui comme le seul acteur de la mobilité qui concentre en lui tous les atouts pour créer une plateforme de mobilité conforme aux deux drivers technologique et écologiques de la mobilité — mais à petite échelle. Un géant comme Total est en réalité bien placé pour mettre ses atouts de proximité et de fréquence au service de la construction d’une plateforme de mobilité dominante. Mais il nous reste à examiner le potentiel D’Amazon.

Amazon : le barbare est aux portes du royaume et peut entrer à tout moment.

- Proximité : La proximité digitale d’Amazon au client est maximale.

- Fréquence : La fréquence des transactions d’Amazon est maximale.

- Attractivité : Amazon attire en étant un tiers de confiance incontesté, peu importe la verticale.

Dès lors que l’on admet que ce qui prime est l’expérience client, rien n’interdit à une entreprise étrangère à la mobilité, mais reine de l’expérience client, d’entrer dans l’univers de la mobilité. L’exemple d’Amazon, tiers de confiance pour de nombreux consommateurs, n’a donc rien d’absurde.

Quand un acteur capture une masse critique d’utilisateurs, il acquiert une position de force pour négocier de meilleurs prix. La capacité d’agréger la demande confère un privilège sur tout le reste de la chaîne de valeur — Si Amazon entrait massivement sur le marché de la mobilité, cela pourrait entraîner une baisse des marges pour certains, voire pour tous les autres maillons de la chaîne. Amazon dégagerait cependant une marge nouvelle, fondée sur sa position de plateforme dominante

Rien n’interdit à Amazon de devenir lui-même l’Amazon de la mobilité en vendant de l’essence, des voitures, ou les deux.

Conclusion

La transformation digitale entraîne de fortes convergences entre différents maillons des chaînes de valeur, voire entre différents secteurs. Chacun se sent gagné par le désir d’empiéter sur des territoires proches et moins proches.

Au moment de la création d’une plateforme, il n’y a cependant pas orthogonalité entre chaînes de valeur et succès d’une stratégie de plateforme. Certains atouts tels que la fréquence d’interaction et l’existence d’une base client sont difficiles à créer en partant de rien.

Reste le danger posé par des acteurs du type Amazon, rois de l’expérience client. Leurs plateformes sont orthogonales aux chaînes de valeur. Elles font planer une incertitude sur tous les secteurs d’activité : de quoi troubler la tranquillité des maillons jusque-ici les plus abrités au sein des chaînes de valeur.

La seule réponse face à ce type de barbares destructeurs de marges pourrait bien être de se transformer en barbare soi-même — de devenir l’Amazon de la mobilité.

(*) Le présent article a été réalisé sur la base d’une collaboration avec le groupe Total depuis plusieurs années et d’un entretien avec Philippe Montantême, Directeur Stratégie Marketing Recherche de Total Marketing & Services, que nous remercions pour le temps qu’il nous a accordé.